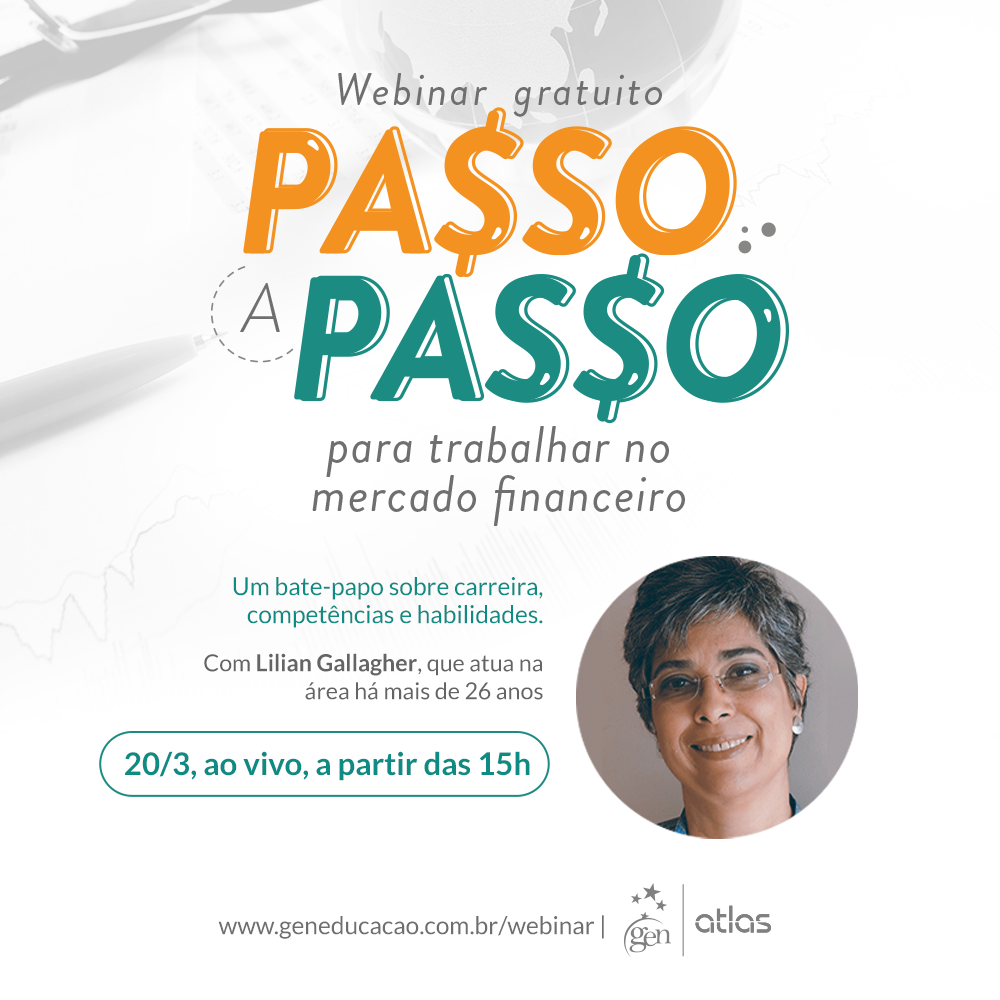

Saiba o que você deve fazer para trabalhar e crescer no mercado financeiro. Participe do Webinar com a Profa. Lilian Gallagher.

Just another WordPress.com weblog

Saiba o que você deve fazer para trabalhar e crescer no mercado financeiro. Participe do Webinar com a Profa. Lilian Gallagher.

No post anterior, eu abordei de forma intuitiva sobre o risco de um título de renda fixa. Foi visto que os títulos mais longos ou que não pagam cupons apresentam mais risco, quando o YTM for igual.

Imagine agora uma lista de 200 títulos, com vencimentos, cupons e Yields diferentes! Como poderemos avaliar qual deles tem mais risco? É aí que entra a Duration, um número fácil de calcular e que traz muita informação, nos ajudando na tomada de decisão de compra e venda de um título de renda fixa para a nossa carteira.

Para começar, gostaria de recorrer ao português, nossa língua mãe. O termo Duration em inglês significa Duração em português e duração se relaciona com prazo, tempo. Logo, estamos falando de alguma medida que tem a ver com o tempo, qual seja a média ponderada dos valores presentes dos fluxos de um título de renda fixa, tendo como peso o prazo de cada fluxo. Ficou complicado? Então vamos passo a passo e você verá que não é complicado.

Duration do título = 2,81 anos

Preço do título = $992,82

No próximo post vou calcular a Duration de outros títulos e assim poderemos comparar os títulos para tomar decisão de compra e venda de papéis de renda fixa. Lembro que esse é um tópico dos exames CPA-20, CEA, CGA e CFP.

Gostou do post? Deixe um comentário abaixo e compartilhe com seus amigos.

Como visto em outro post, o risco de mercado diz respeito à oscilação no preço de um título. Quanto maior for a oscilação, também conhecida como volatilidade, maior o risco do título. Mas como avaliar se um título de renda fixa é mais suscetível a variações no preço por conta de alterações nas taxas de juros? Para responder essa pergunta, utiliza-se o indicador Duration de Macaulay, também conhecido como Duração.

Antes de passar à matemática do Duration, vamos entender o conceito. Para tanto, suponha os três casos abaixo (a; b; c), composto por dois títulos cada um, ambos com o mesmo rendimento (YTM – Yield to Maturity). Quais têm mais risco? Reflita e tente responder antes de continuar a leitura do texto após a imagem. Obs.: o tamanho das setas reflete o valor. Assim, uma seta maior significa um pagamento maior e seta para baixo reflete desembolso, ou valor investido. Já as setas para cima são os pagamentos de cupons ou principal a que o investidor fará jus.

Agora confira as respostas:

Com base nessa percepção, o financista Macaulay, teve a ideia, em 1938, de criar um indicador que resumisse o risco de um título de renda fixa, tendo por base toda as variáveis prazo, YTM, preço e pagamento de cupons, ao que chamou de Duration, tema das certificações da ANBIMA CPA-20, CEA, CGA e CFP.

De forma resumida, a Duration de Macaulay exprime a sensibilidade do preço de um título prefixado a mudanças nas taxas de juros. Trata-se da média ponderada pelo tempo, dos fluxos de caixa de um título de renda fixa.

Nos próximos posts contarei mais detalhes de como se calcula o Duration de um título. Afinal, se a medida teve que esperar de 1938 a 1970 para ficar conhecida, não custa nada esperar alguns dias para aprender um pouco mais. Mas você já pode começar a imaginar como seria essa medida.

Gostou do post? Deixe seu comentário abaixo e compartilhe com um amigo.

O risco de liquidez está associado à possibilidade de perda de capital e pela incapacidade de liquidar determinado ativo em tempo razoável sem perda de valor. Este risco surge da dificuldade de encontrar potenciais compradores para o ativo em um prazo hábil sem a necessidade de conceder um grande desconto.

Como exemplo pode-se citar o imóvel. Em tempos chamados “bicudos”, o preço do ativo cai muito e fica difícil acharmos comprador para o imóvel pelo preço que parece razoável. Já no mercado financeiro, há ações que têm baixa liquidez. As ações que estão no índice de ações são as mais negociadas (tem maior liquidez). As que estão fora do índice, têm menor liquidez, ou seja, menos pessoas negociando essas empresas na bolsa.

Pergunto: será que o investidor do já apresentado, no primeiro post desta série, que aplicou tudo em CDB indexado ao CDI pensou nesses três riscos quando estava fazendo seu investimento?

Deixe sua resposta aqui embaixo e compartilhe com seus amigos.

o risco de mercado está relacionado ao sobe e desce dos preços, como ações, taxa de câmbio e até títulos de renda fixa. Você pode estar estranhando eu mencionar preço de um título de renda fixa e mais ainda em variação nesse preço. É que o preço de um título de renda fixa varia exatamente ao contrário da taxa de juros: quando a taxa de juros sobe, o preço do título de renda fixa cai e quando a taxa de juros cai, o preço do título sobe. Pode parecer estranho, mas não é e eu vou explicar como e porque isso acontece de forma intuitiva e matemática.

Um ativo qualquer vale o valor presente de um fluxo futuro. Imagine que você aplicou R$ 10.000,00 hoje em um título e vai receber 10% ao ano (a.a.) de juros daqui a 1 ano, ou seja, daqui a 1 ano você receberá R$ 11.000,00. Após quatro meses você decide resgatar do investimento e coloca seu título à venda. Se descontarmos o seu título por 10% a.a., encontraremos R$10.488,09 de valor presente. Entretanto, o mercado está negociando este título não mais por 10% e sim por 11%. Pense bem, o que acontecerá com seu título? Será que alguém comprará um título para receber 10% se o vizinho paga 11%? Você concorda que será muito difícil vender seu título e que, para conseguir vendê-lo você terá que baixar o preço do título? Então, baixar o preço significa vender por menos de R$ 10.488,09. Assim, quem pagar menos do que esse valor terá uma rentabilidade maior do que 10% a.a.. O contrário é verdadeiro. Confira a seguir.

Suponha agora que na hora de vender (resgatar) seu título, o mercado esteja negociando o mesmo título a 8%. Você há de concordar que seu título rende mais que o mercado e que, portanto, é valioso. Logo, “sendo valioso” você venderá mais caro e receberá pela venda do título um valor maior do que os R$ 10.488,09, que seria o valor descontado pelos 10% que foi negociado na compra.

Para aqueles que gostam de matemática, é fácil compreender a explicação acima. Dado que:

VP = VF/(1+i)n, onde:

Logo, quando a taxa de juros “i” sobe, o resultado desta conta, o VP, tem que ser menor, pois o “i” está no denominador da fração. Da mesma forma, quando o “i” cai, o VP sobe.

O que se conclui, portanto, que o sobe e desce dos preços (volatilidade em termos técnicos) não é restrito à bolsa e à taxa de câmbio e que os títulos de renda fixa também podem oscilar, só que essa variação de preços é menor.

Se você não sabe, as certificações CPA-10 e CPA-20 foram criadas depois que os fundos de renda fixa, especialmente os fundos DI tiveram rentabilidade negativa, assustando os investidores. Foi constatado, na ocasião, que os gerentes de relacionamento dos bancos não sabiam que isso poderia acontecer. Os reguladores, então, decidiram obrigar um mínimo de conhecimento para quem falava sobre investimento com os clientes. Estavam criadas as certificações e a ANBIMA foi a primeira associação de mercado a lançar as suas certificações.

Gostou do post? Compartilhe com seus amigos e deixe um comentário aqui embaixo.

Com o problema de recuperação judicial das livrarias Saraiva e Cultura, conheça o melhor lugar para adquirir o meu livro preparatório para o CPA-10 e CPA-20: o site da editora, onde você pode parcelar em até 10 vezes sem juros. Basta clicar na imagem abaixo.

Olá! Temos duas promoções neste dia:

Basta clicar na imagem a seguir para turbinar sua carreira.

Muita gente associa Contabilidade a Matemática. Já me perguntaram até a diferença entre Contabilidade e Matemática Financeira. A princípio, estranhei a pergunta. Num segundo passo, compreendi que talvez a dúvida não fosse tão bizarra assim. Então resolvi escrever esse post explicando a diferença entre essas duas ciências, ambas muito importantes para quem deseja trabalhar no mercado financeiro ou gerenciar um negócio.

A Matemática Financeira estuda o valor do dinheiro no tempo. Um exercício típico dessa disciplina é calcular o valor presente ou valor futuro de um fluxo de caixa. Exemplificando, estaria falando de resolver questões do tipo “é melhor pagar a vista ou a prazo determinado bem?” Um outro exemplo seria calcular os juros de determinado financiamento.

Já a Contabilidade vai se preocupar com o registro das operações. Como assim? Vamos imaginar uma empresa que tem funcionários, custos, móveis, paga aluguel, vende, fabrica o que vende e daí por diante. Os registros contábeis de todas suas operações vão propiciar que todos seus stakeholders (acionistas, clientes, funcionários, fornecedores e governo) compreendam se a empresa é lucrativa, se é endividada e qual o retorno que ela dá para aqueles que investiram nela, seus acionistas. E por aí vai.

Mas será que há interseção entre as duas ciências?

Ambas se juntam quando analisamos projetos de investimento, por exemplo. A Contabilidade fornecerá os dados que serão usados para avaliar o projeto mais lucrativo e rentável do ponto de vista financeiro, conta essa feita com os conhecimentos da Matemática Financeira.

No mercado financeiro, o conhecimento das duas ciências é fundamental para tomarmos decisão de investimento. Será que uma empresa merece crédito do banco? De quanto? A análise contábil da companhia será fundamental para responder essas questões.

Já o Analista fundamentalista certificado CNPI utilizará os dados da Contabilidade e conceitos de Matemática Financeira para calcular o valor justo de uma ação negociada em bolsa.

Como visto, não há como descartar o aprendizado de Contabilidade e Matemática Financeira no mundo dos negócios. Por isso conceitos de ambos caem no exame de certificação da ANBIMA CPA-20 e CEA.

Gostou do post? Compartilhe com seus amigos e deixe um comentário ou pergunta aqui no blog.

Como tudo na vida, os participantes de qualquer mercado sempre buscam brechas na regulação e na supervisão para auferir lucros. Não seria diferente nas operações em bolsa que, apesar de totalmente eletrônica, ainda sofre com as más práticas de alguns investidores.

A bolsa é um ambiente altamente regulado e supervisionado, como não poderia deixar de ser. A correção das operações é fundamental para atrair investidores para ali realizarem seus negócios. A supervisão da BSM, o braço de autorregulação da B3, e a fiscalização da CVM, a nossa Xerife institucional, são fundamentais. Ambas estão sempre de olho na lisura das operações.

Saiba mais sobre como funciona a supervisão da BSM clicando aqui.

Há 13 anos totalmente eletrônica, a nossa bolsa, a B3 (ex-BM&FBOVESPA), também evoluiu ao longo dos anos. Fartos investimentos em recursos tecnológicos tentam diagnosticar formas de manipulação de preços, sendo as mais recentes o “spoofing” e o “layering”, dois procedimentos não condizentes com as boas práticas do mercado, penalizados pela CVM e que ainda não fazem parte dos programas dos exames de certificação CPA-20, nem CEA. Mas, você que é uma pessoa inteligente e que deseja se manter na crista do conhecimento do mercado deve tomar conhecimento e evitá-los.

Quando ocorrem esses casos, a CVM pune a corretora, inclusive, alegando que a instituição deveria ter formas de prevenir a má conduta do seu cliente. Então, é melhor ficar antenado.

Mas, vamos às definições. O que é spoofing e layering?

Spoofing em inglês significa enganar, mascarar. Então, como o investidor engana o mercado tirando vantagens para si próprio? Ele cria liquidez artificial para beneficiar quem quer comprar ou vender um ativo numa determinada faixa de preços, o que é considerado manipulação de mercado para a CVM e passível de punição.

Para caracterizar a prática de spoofing, é necessário um ciclo completo. Tudo começa com a colocação de ofertas de tamanho acima do padrão histórico de negociações de compra ou de venda. Os investidores incautos pensam superando o lance artificial, possibilitando que a negociação seja concretizada na ponta contrária. Realizada a transação almejada pelo investidor mal intencionado, ele cancela suas diversas ordens que deram a aparência de aumento de liquidez do papel, enganando a todos, menos a BSM e a CVM.

Já a operação de layering é um pouco mais sofisticada, mas o objetivo final é o mesmo: enganar o mercado, criando ofertas artificiais em camadas sucessivas de preços.

Não é fácil comprovar essas práticas, até porque cancelar ofertas, mesmo em grande quantidade, não configura prática lesiva, nem também inserir ordens de tamanho superior ao lote padrão ou ter posições nos dois lados (vendedora e compradora). Mas a BSM e a CVM continuam com a “butuca ligada” checando se a cadeia de operações se fechou completamente e se há repetição de comportamento, capaz de criar um padrão estatístico que comprove a evidência dessas práticas.

Quer saber mais? O site JOTA dá uma explicação bem legal sobre spoofing, inclusive com exemplos.

Gostou do post? Indique para seus amigos e deixe seu comentário aqui no blog.

Hoje assisti um documentário muito interessante na Netflix e recomendo fortemente para quem vai fazer as provas de certificação do CPA-20, Ancord e CEA.

Para começar, devo citar o nome do documentário: The China Hustle. Você pode assistir ao trailer oficial clicando aqui.

O documentário trata de casos reais apurados por analistas fundamentalistas que descobrem uma série de fraudes em empresas chinesas que abrem o capital na bolsa americana, se aproveitando de um mecanismo legal. Essa turma ganha dinheiro fazendo short selling.

A certa altura do vídeo eles explicam de forma muito didática o que é a operação. Trocando em miúdos é buscar ações de empresas que tenham potencial de queda, tomando emprestado (alugando) as ações de quem quer manter a posição.

O vídeo também cita inúmeras vezes a SEC (Securities and Exchange Commission), a prima rica da nossa CVM, cuja papel, entre outros mais, é proteger o acionista minoritário, coibindo operações fraudulentas.

Vale a pena assistir, não só porque é interessante e muito bem-feito, com vários depoimentos das pessoas envolvidas, como para agregar conhecimento sobre operações de mercado. É o melhor dos mundos: aprendizado com diversão.

Gostou? Compartilhe com seus amigos e deixe um comentário aqui no blog.